¿Cómo serán los sueldos en 2018 con la actualización del tributo?

La actualización del tributo alcanza a los salarios desde $30.000 para solteros y $40.000 para casados con hijos. Conocé las cifras.

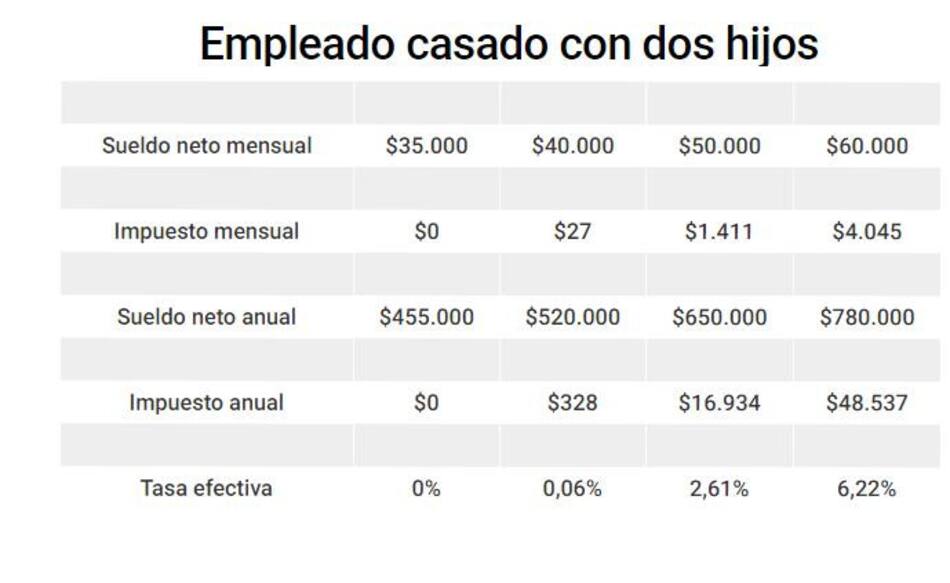

Desde enero, se actualizarán los valores para todo 2018 del Impuesto a las Ganancias, por lo que un soltero sin hijos pagará el tributo a partir de los $29.855 de sueldo neto, en tanto que los casados con dos hijos lo harán desde $39.495.

Esto significa una suba del 28,77% con relación a 2017, porcentaje que surge de la evolución anual del RIPTE, un índice que elabora el Ministerio de Trabajo, a octubre pasado, y que se aplica automáticamente en el inicio del año.

Esos valores no tienen en cuenta otras deducciones admitidas, como intereses hipotecarios, servicio doméstico, alquiler de casa habitación, cuotas de medicina privada, los que reducen la base imponible y por ende el impuesto.

Un soltero sin hijos, que gana $40.000 mensuales, pagará $16.043 (3,09% del neto); con $50.000, la retención salta a $47.270, lo que significa un 7,27%, y con $60.000, la tasa es de $85.684 (10,99%). Estas retenciones también irán creciendo durante el año en base a la actualización de los salarios.

A medida que los salarios se vayan actualizando a lo largo del año, las retenciones irán en aumento. El especialista Marcelo Rodríguez, afirma: "Un trabajador soltero, con una remuneración mensual de $30.000, durante 2017, sufrió una retención de $9.832. Con esa misma remuneración en 2018 quedará fuera del ámbito de imposición. Sin embargo, si tuviera un incremento del 20% en su salario, pasará a tributar $139.382, anuales. A partir de estos cambios, considerando un incremento salarial del orden del 20% en las remuneraciones para el 2018, se vislumbra una reducción de la tasa efectiva de imposición de alrededor del 1,5%".

Con estos nuevos valores los empleados pagarán menos impuesto a las ganancias sobre los salarios que cobren desde el primer día de enero.

Las actualizaciones de los valores están contempladas en la ley de Impuesto a las Ganancias, en sus artículos 23 y 90, donde se establece un parámetro específico de actualización a través del coeficiente de variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE).

Otros especialistas como Andres Mir, del IARAF, señala: “El hecho de haberse dispuesto una actualización automática de los valores de deducciones y los tramos de escala implica que los contribuyentes no quedan sometidos al arbitrio del gobierno de turno y que, en consecuencia, no se producirá la incorporación masiva de trabajadores al impuesto ni tampoco verán incrementada la proporción de sus ingresos que deben destinar al pago del impuesto aquéllos que lo deban abonar” y concluye que “esta realidad que será la que se vivirá mientras la tendencia inflacionaria sea decreciente y se mantenga la recuperación económica, puede verse revertida en años futuros cuando se haya alcanzado una verdadera estabilidad de precios o en años de recesión económica en los cuales es probable que el RIPTE pueda ser inferior a los índices inflacionarios”.

Rodríguez explica que “los trabajadores autónomos también se verán beneficiados por estos incrementos en los parámetros de liquidación y además tendrán un beneficio adicional. La reforma tributaria que está próxima a ser sancionada por el Congreso Nacional, contempla la duplicación de la suma aplicable a la deducción especial, lo que genera un incremento de tal monto en $62.385,20”.

Al finalizar, Rodríguez expresa: “Con relación al año 2017, los asalariados tienen tiempo hasta el 31/01/2018 para informar las sumas que resultan ser deducibles en la liquidación del impuesto, correspondiente a gastos médicos, medicina prepaga, pago de aportes jubilatorios, intereses hipotecarios, seguros de vida, donaciones, alquileres de la casa habitación y las cargas de familia”.