Créditos hipotecarios en Argentina: oportunidades, límites y cómo acceder en medio de la turbulencia económica

Después de una aceleración este año, el mercado hipotecario comienza a estancarse: tasas más altas, inflación y riesgo cambiario, entre las causas. El paso a paso para acceder a un crédito.

En el último año y medio, el mercado de créditos hipotecarios en Argentina atravesó una recuperación parcial luego de años de inactividad. Sin embargo, el avance se fue enfriando en los últimos meses por la inestabilidad macroeconómica: la suba de tasas, la falta de liquidez y la devaluación del peso reconfiguraron las condiciones de acceso y encarecieron el costo del financiamiento.

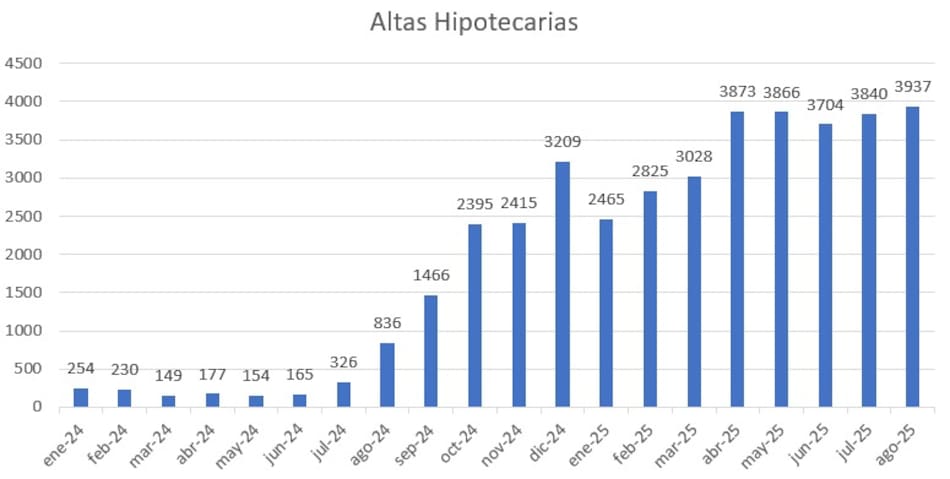

Los créditos hipotecarios otorgados comenzaron siendo pocos en los primeros meses de 2024, pero en el segundo semestre crecieron considerablemente, hasta alcanzar un pico en diciembre 2024, con más de 3000 créditos dados, según un informe reciente de la Fundación Tejido Urbano.

A la vez, en los últimos 5 meses las altas hipotecarias superan el rango de los 3700 por mes, lo que representa una fuerte alza en términos mensuales.

Si bien son números altos en relación a los últimos años en Argentina, no superan a los picos observados de créditos hipotecarios en los años 2017 y 2018.

Cuánto cuesta sacar un crédito hipotecario hoy

Actualmente las entidades financieras —tanto públicas como privadas— mantienen sus líneas de crédito, pero con mayor selectividad. La mayoría de las ofertas vigentes están indexadas por UVA (Unidad de Valor Adquisitivo) o combinan una tasa fija más UVA, lo que implica cuotas iniciales más accesibles pero ajustables con la inflación.

En el caso de los bancos públicos, las tasas nominales oscilan entre 4,5 % y 9,9 % anual para clientes que cobran su sueldo en dicho banco, mientras que en los bancos privados las tasas pueden llegar al 15 % nominal anual.

En términos prácticos, los montos financiables alcanzan hasta el 80 % del valor del inmueble, con cuotas que no pueden superar el 25 % al 30 % de los ingresos netos. Sin embargo, el encarecimiento de las propiedades —que continúan valuadas en dólares— y la incertidumbre sobre la evolución de la inflación generan dudas entre potenciales compradores.

En muchos casos, las cuotas ajustadas por UVA terminan aumentando más rápido que los salarios, lo que desalienta nuevas solicitudes.

A esto se suma que la política monetaria contractiva redujo la disponibilidad de pesos en el sistema, lo que llevó a varios bancos a endurecer las condiciones crediticias. Algunas entidades incluso suspendieron temporalmente la aprobación de nuevos préstamos ante el aumento del riesgo financiero y la incertidumbre cambiaria.

Paso a paso: cómo acceder a un crédito hipotecario

Aunque el proceso puede variar entre bancos, existen pasos comunes que conviene conocer antes de iniciar una solicitud:

- Consulta y simulación inicial: revisar las condiciones, tasas y montos disponibles en cada banco (en persona o mediante un simulador online).

- Evaluación crediticia: el banco analiza ingresos, antigüedad laboral, historial crediticio y relación cuota/ingreso.

- Búsqueda de una vivienda apta crédito: debe contar con escritura en regla, planos aprobados y tasación válida.

- Presentación de documentación: entregar los comprobantes personales, laborales y de la propiedad.

- Aprobación y tasación final: el banco valida la operación y autoriza el préstamo.

- Designación del escribano y firma de escritura: una vez aprobado, se procede a la escritura y se formaliza la hipoteca.

- Desembolso del crédito y comienzo de pagos: tras la firma, se libera el dinero y se inician las cuotas.

Un mercado complicado: más cautela que expansión

Luego de la expansión observada desde mitad de 2024 y lo que va de 2025 el mercado hipotecario en Argentina empieza a mostrar señales de estancamiento.

La suba de tasas, la inflación que a veces supera la evolución del salario, y el riesgo cambiario observado en el último mes y medio complican el acceso al crédito para gran parte de la población y genera mayor cautela de parte de los bancos a la hora de otorgar nuevos créditos.

Actualmente, según un informe de la Asociación de Bancos de Argentina (ADEBA) la Argentina presenta uno de los niveles más bajos de crédito hipotecario de la región: el stock de créditos representa apenas el 1% del PBI, frente al 10% en Brasil o 27,9% en Chile.