La consultora 1816 informó que la morosidad en el financiamiento de las familias lleva 19 meses seguidos de suba, por lo que alrededor de 7 millones de personas quedaron excluidas para recibir créditos bancarios o extrabancarios. Esta situación afecta a 4 de cada 10 personas menores de 35 años con al menos una obligación en mora.

Las expectativas de crecimiento no son malas por la escasa incidencia del financiamiento en la actividad: “Lo ‘positivo’ es que el peso del crédito en la economía local es tan pequeño que eso no significa que el PBI no pueda continuar creciendo en los próximos 12 meses”.

“De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y primer semestre de 2025, dado que más de el 27% de las personas que tomaron préstamos dejaron de ser ‘sujetos de crédito’, por estar en mora”, consignó el informe de la consultora, que evaluó los datos de la Central de Deudores del BCRA, los cuales la autoridad monetaria publicará hacia fines de julio.

¿Cuál fue la situación de la morosidad en distintas entidades económicas?

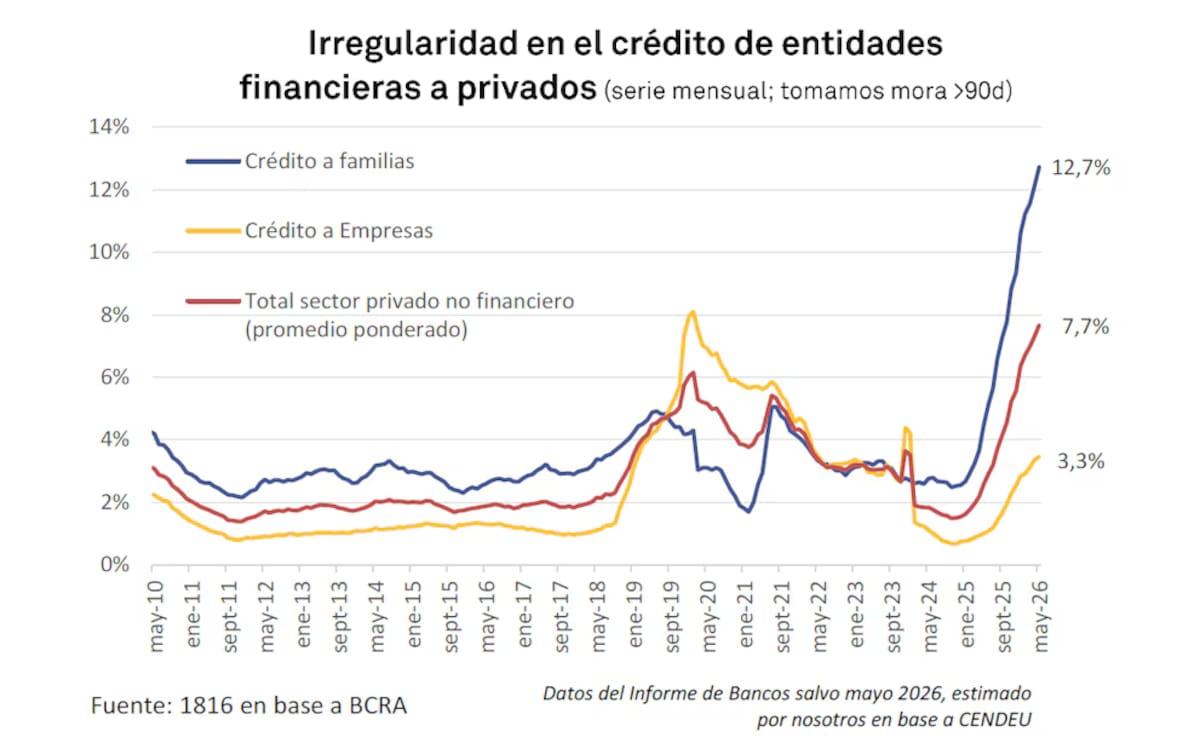

La morosidad en el crédito bancario y no bancario siguió creciendo en el mes de mayo a pesar de la advertencia del Gobierno sobre la irregularidad y su pico en verano. La tendencia en alza fue evidente en la mayoría de los indicadores clave:

- La mora de las familias subió de un 12,1% en abril a un 12,7% en mayo

- La mora de las empresas pasó de 3,3% a 3,5%

- La mora del sector privado pasó de 7,3% a 7,7%.

Esta representa la decimonovena suba mensual consecutiva en la irregularidad de los créditos a hogares. De esta forma, la tasa de mora se multiplicó por más de cinco en menos de dos años: 2,5% en octubre del 2024 a más de 12% en mayo del 2026. Es un salto sin precedentes en el sistema financiero argentino desde la crisis de la Convertibilidad.

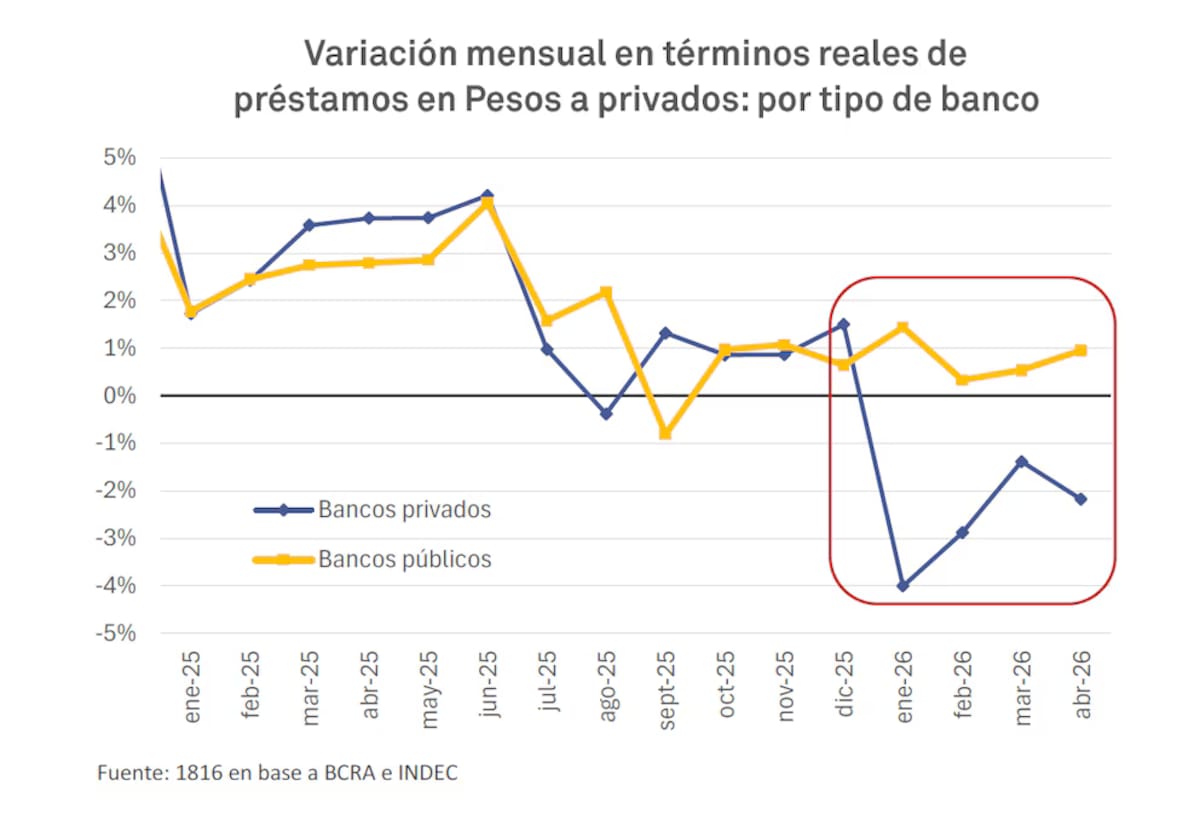

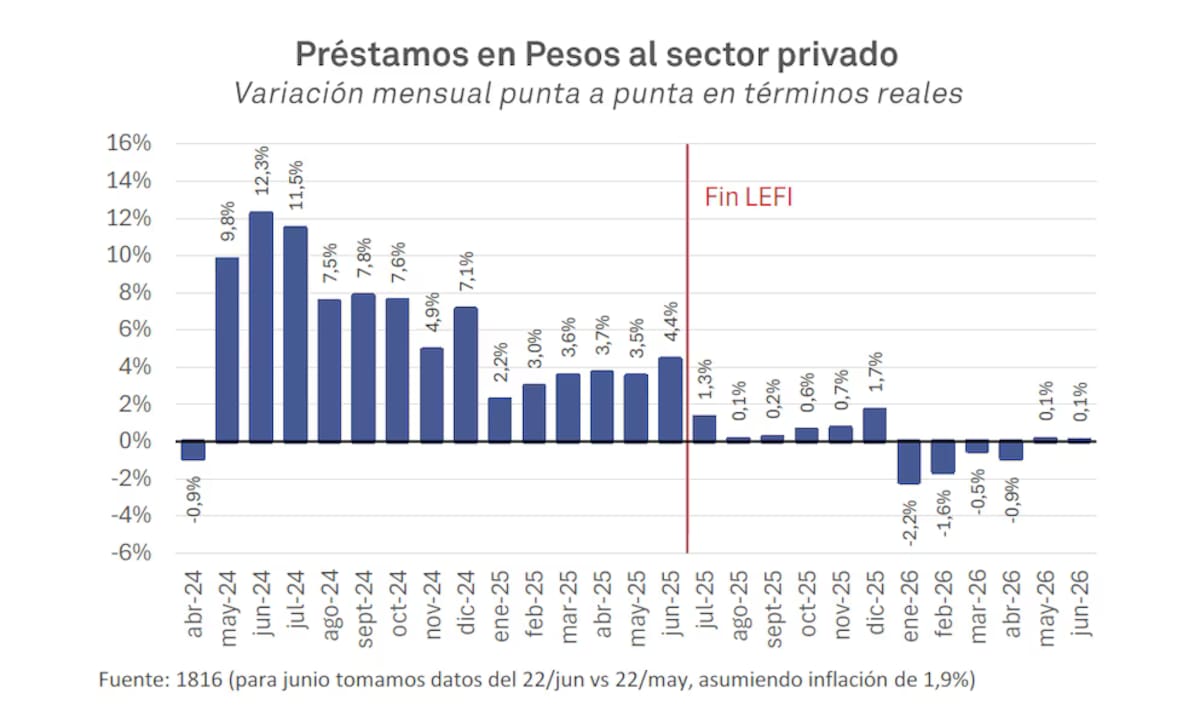

En la búsqueda de la baja del porcentaje de morosidad, es necesario que crezca de manera más rápida el saldo total de financiaciones que el de los préstamos en mora. Sin embargo, el crédito en pesos al sector privado dejó de caer en términos reales desde mayo y la banca pública evitó así una caída más pronunciada. Por su parte, los bancos privados disminuyeron de manera marcada la generación de préstamos durante los primeros meses del año, según se desprende de los balances de las entidades financieras.

La morosidad aumentó en la mayoría de las entidades financieras. Entre las 30 instituciones con mayor volumen de préstamos a familias, 26 registraron en mayo un nivel de mora superior al de abril. Los datos correspondientes a mayo, desagregados por entidad, ya están disponibles en la plataforma web de la consultora, en la sección “Morosidad” del apartado “Sistema financiero”.

¿Cuáles fueron las variaciones según rango etario y entidades no financieras?

El informe también analizó la situación de las entidades no financieras, que concentran alrededor del 17% del total de los préstamos otorgados a familias. En este segmento, la morosidad alcanzó el 32,2% en mayo, muy por encima del nivel 10% registrado hace un año y medio. Al sumar los saldos irregulares de entidades financieras y no financieras, el estudio concluyó que el deterioro de la capacidad de pago de los hogares se profundizó en los últimos meses.

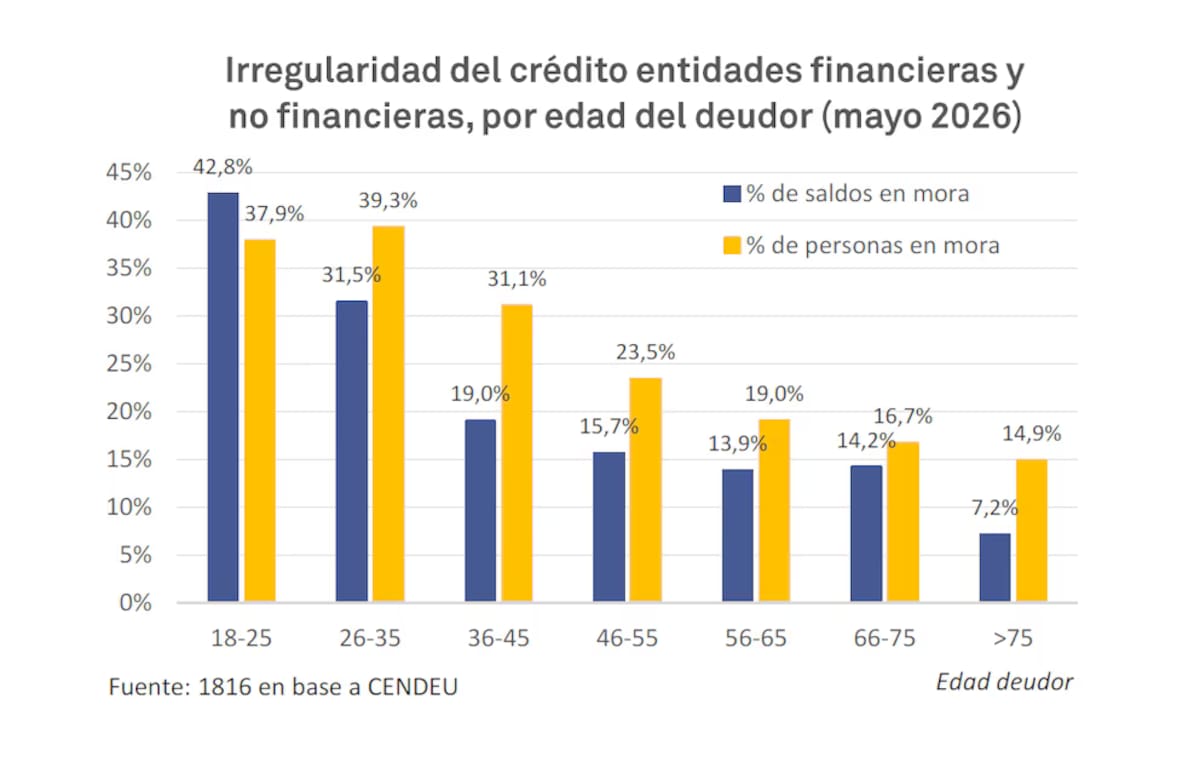

El relevamiento también mostró que la morosidad afecta a todos los grupos etarios, aunque con mayor intensidad entre los más jóvenes. De acuerdo con los cálculos de la consultora, casi el 40% de los menores de 35 años con créditos vigentes, tanto en entidades financieras como no financieras, tiene al menos un préstamo en situación irregular. Dentro de ese universo, la tasa de mora es del:

- 42,8% entre los deudores de 18 a 25 años

- 39,3% entre quienes tienen entre 26 y 35 años

- Entre los de 36 a 45 años, el 31% registra al menos un crédito en mora

- El segmento de 46 a 55 años la proporción baja al 23,5%.

En cuanto a la evolución del crédito, el informe señaló que durante el primer cuatrimestre la banca pública sostuvo el nivel de financiamiento, a diferencia de los bancos privados, que redujeron de manera significativa la oferta. Si bien el crédito en pesos al sector privado se mantuvo estable en términos reales durante mayo y junio, ese desempeño no alcanzó para revertir el incremento de la morosidad.

La irregularidad continuó en ascenso en la mayoría de las entidades financieras. Entre las 30 instituciones con mayor volumen de préstamos a familias, 26 registraron en mayo un nivel de mora superior al de abril. En las entidades no financieras la tendencia fue similar: la morosidad escaló al 32,2% en mayo, desde un nivel inferior al 10% registrado hace un año y medio, de acuerdo con los datos de la Cendeu.

El informe también advirtió que el deterioro es más marcado entre los deudores jóvenes.

¿Cuáles son las principales preocupaciones económicas del Gobierno?

Por otra parte, el informe de 1816 señaló que la principal prioridad del Gobierno continúa siendo la estabilidad del tipo de cambio, aunque en los últimos meses también logró contener la volatilidad de las tasas de interés. Desde marzo, ambas variables se movieron dentro de márgenes acotados, en contraste con lo ocurrido hasta febrero, cuando las tasas registraban fuertes oscilaciones, incluso a lo largo de una misma jornada.

Asimismo, la consultora indicó que los próximos datos oficiales, correspondientes a junio y julio, serán determinantes para evaluar si la tendencia alcista de la morosidad se consolida o si el cobro del aguinaldo contribuye a moderar ese comportamiento. El dato oficial de mayo se conocerá hacia fines de julio, aunque las estimaciones de la firma ya habían anticipado con precisión los resultados que luego confirmó el Banco Central en publicaciones anteriores.